A maggio è stato pubblicato il report semestrale Mediobanca sul mercato del vino Italia, report pubblicato fin dal 1966. Il link è questo.

Come è fatto il report Mediobanca

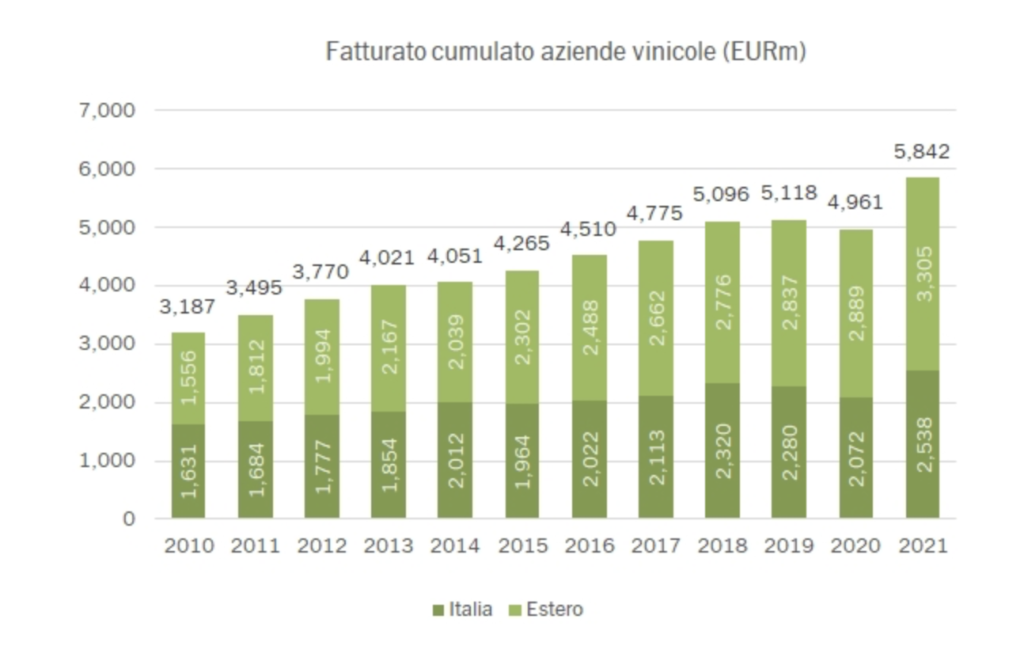

Il report tiene conto delle prime 255 aziende vinicole italiane che nel 2021 hanno avuto un fatturato superiore ai 20 milioni di euro; i risultati delle performance sono calcolati per il periodo 2017-2022. Le 255 aziende prese in considerazione comprendono 82 cooperative e 18 aziende a completo controllo estero, con andamenti leggermente diversi fra loro.

In totale rappresentano 10,7 miliardi di euro di fatturato nel 2021, quasi il 90% del fatturato totale del settore e realizzato per metà con le esportazioni. Il report si basa sui risultati finanziari del 2021, un anno abbastanza positivo anche per il mondo vinicolo. La fine dell’emergenza pandemica e il ritorno a ristoranti e alberghi ha inciso molto sulle vendite, come era da aspettarsi. Il 2022 è stato invece un anno piuttosto strano, con inflazione in aumento, costo di trasporti e materiali cresciuto a doppia cifra.

Altri grafici (come questo qui sotto) interessanti potete vederli da I numeri del Vino, che offre ormai da anni l’analisi dei dati del report Mediobanca.

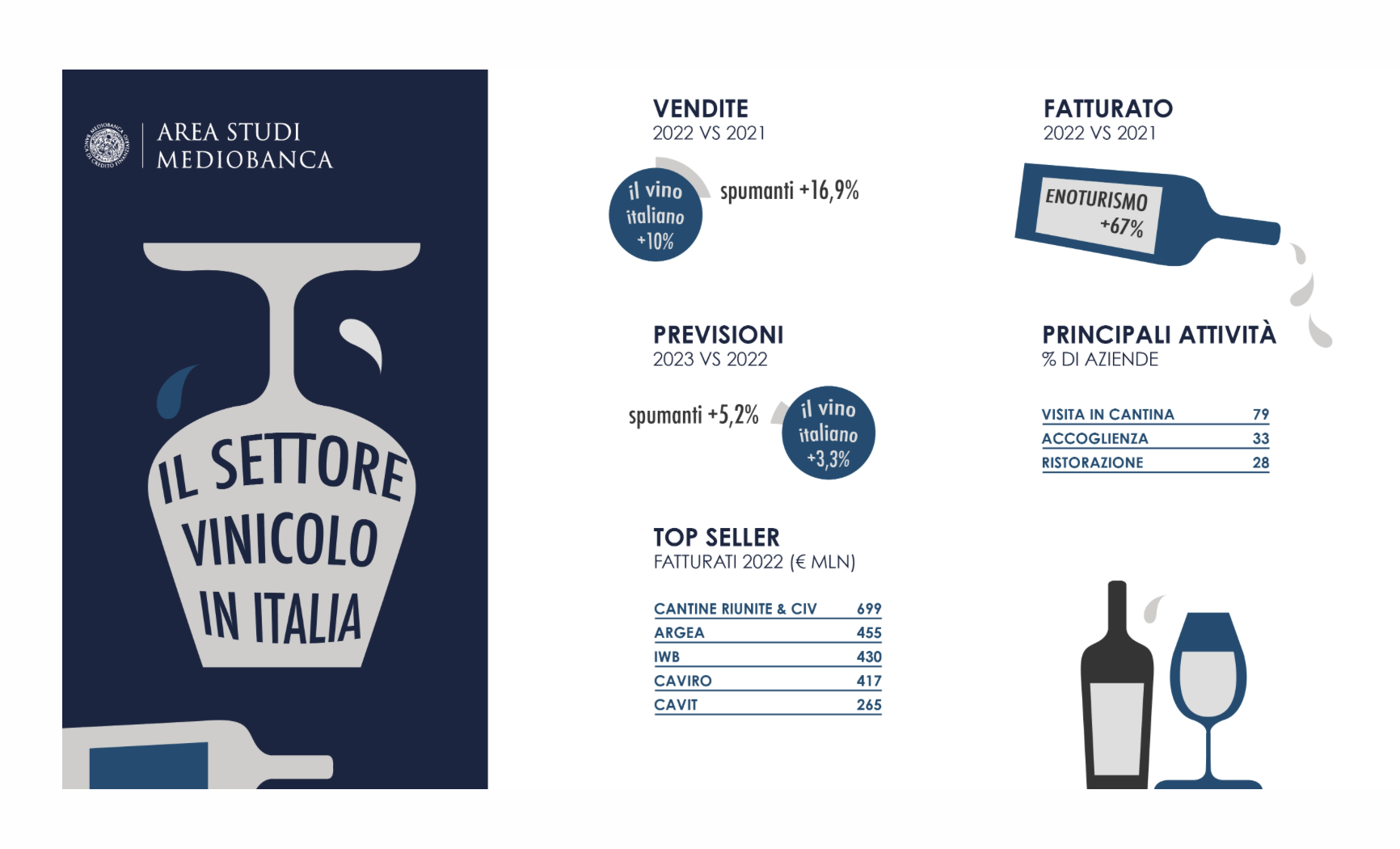

Nella top 3 delle aziende vinicole troviamo ancora una volta Cantine Riunite-GIV, con un fatturato di 698,5 milioni di €, in aumento del 10,1% rispetto al 2021. Al secondo posto il polo vinicolo Argea, il nuovo nome del gruppo Botter-Mondodelvino, nato a ottobre 2022 su iniziativa del fondo Clessidra e che porta in dote oltre 170 milioni di bottiglie.

Le top aziende produttrici di vino in Italia

La leadership di vendite nel 2022 resta appannaggio del gruppo Cantine Riunite-GIV, con fatturato a 698,5 milioni (+10,1% sul 2021). Al secondo posto il neonato polo vinicolo Argea (455,1 milioni, +9,6%), completa il terzetto IWB in crescita del 5,2% sul 2021 a 430,3 milioni. Fatturato 2022 superiore ai 400 milioni di euro anche per la cooperativa romagnola Caviro (417,4 milioni) in progresso del 7,1% sul 2021.

Naturalmente il report Mediobanca sul mercato del vino Italia fornisce anche i dati su ricavi e fatturati. Sette società rilevano ricavi compresi tra i 200 e 300 milioni di euro: la cooperativa trentina Cavit (fatturato 2022 pari a 264,8 milioni di euro, in calo 2,3% sul 2021), la veneta Santa Margherita (260,7 milioni di euro, +18,2%), la toscana Antinori (245,4 milioni di euro, +14,9%), la piemontese Fratelli Martini (237,6 milioni, +8,2%), La Marca, specializzata nella produzione di spumanti, con fatturato 2022 pari 235,2 milioni di euro (+30,9%), la trentina Mezzacorona (213,4 milioni, +8,6%) e la veneta Casa Vinicola Zonin (200,1 milioni, +0,8%).

Per redditività il 2022 vede in testa la toscana Frescobaldi (28,4%) seguita dalla veneta Santa Margherita (19,7%). Chiude il podio Terra Moretti con un utile su fatturato del 13,7%, in aumento di 4,4 punti percentuali sul 2021, secondo tasso di crescita più alto dopo quello di Berlucchi. Alcune aziende hanno una quota di export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 96,4%, Ruffino il 93,2%.

Mercato vinicolo in Italia in buona salute

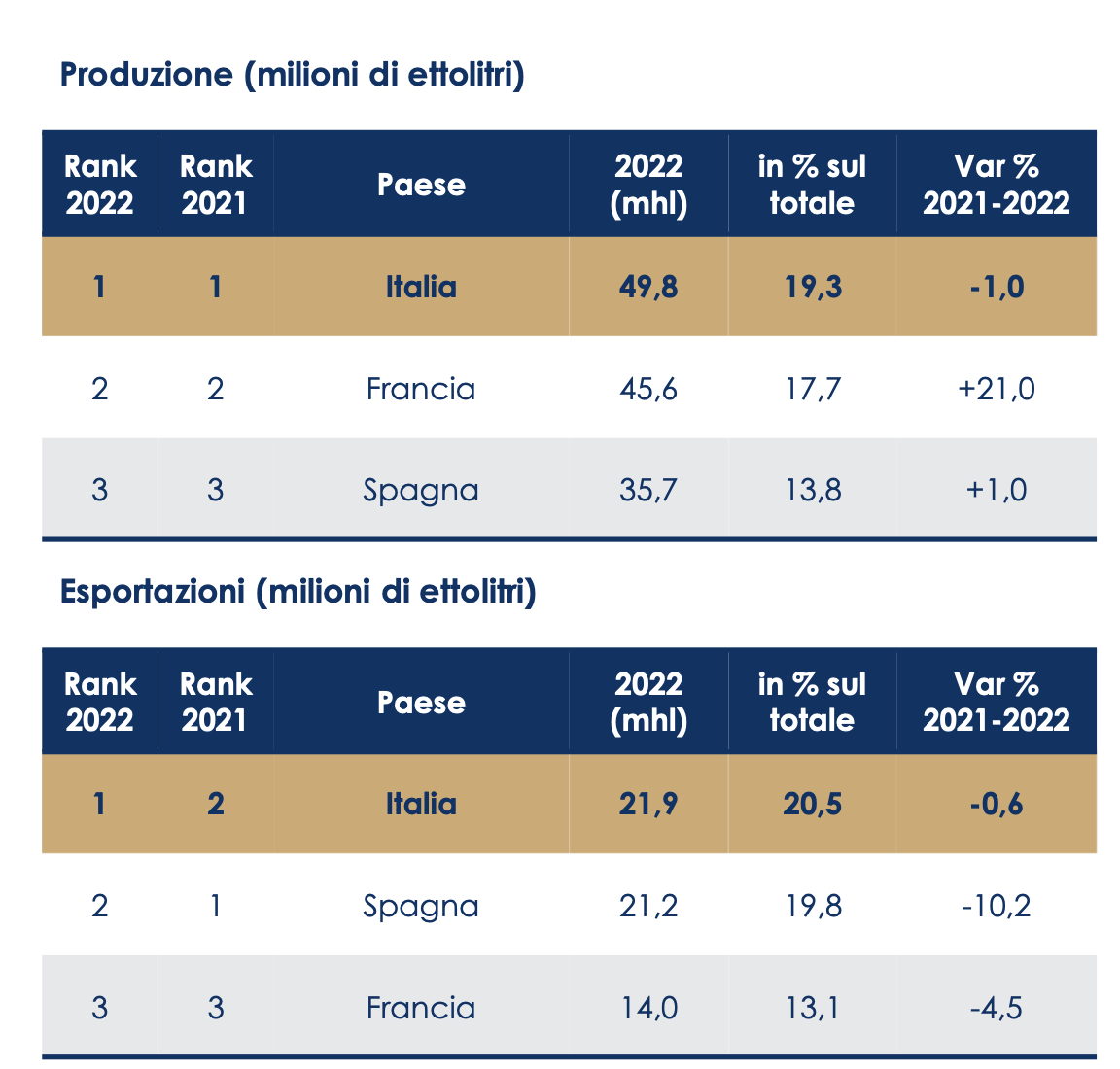

I dati generali sullo stato di salute nel report Mediobanca sul mercato del vino Italia 2021 sono comunque più che buoni. L’export ha avuto un calo dello 0,6% nei volumi ma Spagna e Francia hanno fatto peggio di noi. Nonostante queste diminuzioni nelle esportazioni abbiamo registrato un aumento in valore pari al 10,1% rispetto al 2021, fatturando nell’export 7,8 miliardi di €.

I mercati di destinazione sono sostanzialmente sempre gli stessi, con USA Germania e Regno Unito sempre ai primi tre posti; in valore queste tre piazze valgono 3,8 miliardi di €, il 60% di tutto l’export. Nel 2022 è entrato nelle top 10 il Giappone con 199 milioni di € di vino italiano acquistato ed un balzo del 25% rispetto al 2021 e agli anni precedenti, il che porta l’area dell’Asia ad avere un valore più interessante, il 7,5% del totale. Rimanendo sull’export, sono le aziende a controllo estero che hanno la miglior perfomance del settore, con il 73% del loro fatturato dovuto alle vendite oltre Italia. Le S.p.A. e le s.r.l. fatturano all’estero per il 56,6% e le cooperative per il 39,9%, determinando quindi una visione differente per le tre tipologie di aziende vinicole.

Facendo la somma dei fatturati dei primi 10 produttori, da soli rappresentano più di un terzo del totale. Tra queste 10 cantine, solo 4 sono aziende di famiglia, SpA o srl, ossia Santa Margherita, Fratelli Martini Secondo Luigi, Marchesi Antinori e Zonin. Le 155 aziende familiari sono responsabili per più della metà del fatturato italiano (5,8 miliardi di €) con una crescita migliore di quella delle cooperative, 18% contro 10% rispettivamente. Le migliori sono ancora una volte quelle di Toscana e Piemonte, con fatturati e ricavi in netto rialzo.

Aumenta l’apporto di capitali esterni

Gli investimenti sono rimasti al 5% ma sicuramente il 2021 è stato un anno in cui occorreva pensare a risollevarsi, più che a investire, e quindi spingere nelle vendite di prodotto e lasciare l’innovazione a momenti diversi. Peccato che il 2022 non sia stato un anno proprio fortunato, per i motivi di cui parlavo poche righe sopra. Aumenta l’incidenza dei fondi di Private Equity nel capitale delle principali aziende vinicole italiane, rispetto al 2020 questa quota è aumentata del 63%; il 4,6% del capitale delle aziende vinicole italiane è composto da fondi di PE. Anche secondo il report Mediobanca sul mercato del vino Italia, questo è un segno di maturità (finalmente) del panorama dei produttori vinicoli italiani.

Il 2022 ha visto una buona ripresa sia del flusso turistico che delle vendite nel canale Ho.Re.Ca., togliendo qualche punto percentuale alla GDO che ha preferito mantenere costanti i volumi anche a costo di una diminuzione dei ricavi. L’enoturismo produce un aumento di ricavi del 67% rispetto al 2021, un fatturato dovuto per lo più alle visite in cantina (78,8% sul totale), mentre servizi di accoglienza (alberghiero e ristorazione) sono sulla media del 30%. Appena il 17.5% delle 255 aziende prese in considerazione dal report non effettua nessuna attività enoturistica.

Premium e digitale i prossimi obiettivi

Il fenomeno della premiumizzazione inizia ad essere importante anche per il vino italiano, un atteggiamento importato dal mercato USA. Si prevede di spingere di più sulla vendita di vini ad alto valore aggiunto, e il 2022 ha visto un aumento del 13,7% rispetto al 2021.

Il buon andamento delle vendite si riflette sul ridimensionamento del settore e-commerce; ovviamente non poteva continuare un trend a due o addirittura tre cifre visto nel 2021 e soprattutto nel 2020, quando era l’unico canale disponibile per…beh, un po’ per tutto.

Nel 2022 questo canale ha visto un fatturato pari al 2,1%, comunque migliore rispetto ai dati del 2019 (1,7%). Il fenomeno si è ridimensionato ma sta pian piano diventando una abitudine per il consumatore italiano.

Il marketplace principale nel 2021 è stato Vino.com con una crescita del 44% rispetto al 2020, e a seguire troviamo Tannico e Bernabei. Sono comunque andate bene tutte le piattaforme più strutturate, come Callmewine, XtraWine e Winelivery, pur se con aumenti più contenuti, segno che passato il periodo eccezionale, avere una piattaforma strutturata e stabile è sicuramente un valore aggiunto, in particolare per i servizi che vengono forniti al cliente.